Luty 2026 roku przynosi kredytobiorcom moment oddechu, ale i potencjalny dylemat. Po serii obniżek stóp procentowych w ubiegłym roku, Rada Polityki Pieniężnej (RPP) utrzymała stopę referencyjną na poziomie 4,00%. Choć cykl gwałtownych cięć wyhamował, rynkowe prognozy sugerują, że do końca roku stopy mogą spaść nawet do 3–3,5%.

Dla Ciebie jako posiadacza kredytu oznacza to jedno: płacisz mniej niż rok temu, ale czy na pewno wykorzystujesz ten moment optymalnie? Stoisz przed wyborem: przelać nadwyżki finansowe bezpośrednio do banku (nadpłata) czy przenieść cały kredyt do tańszego banku (refinansowanie)? Rozłóżmy to na czynniki pierwsze.

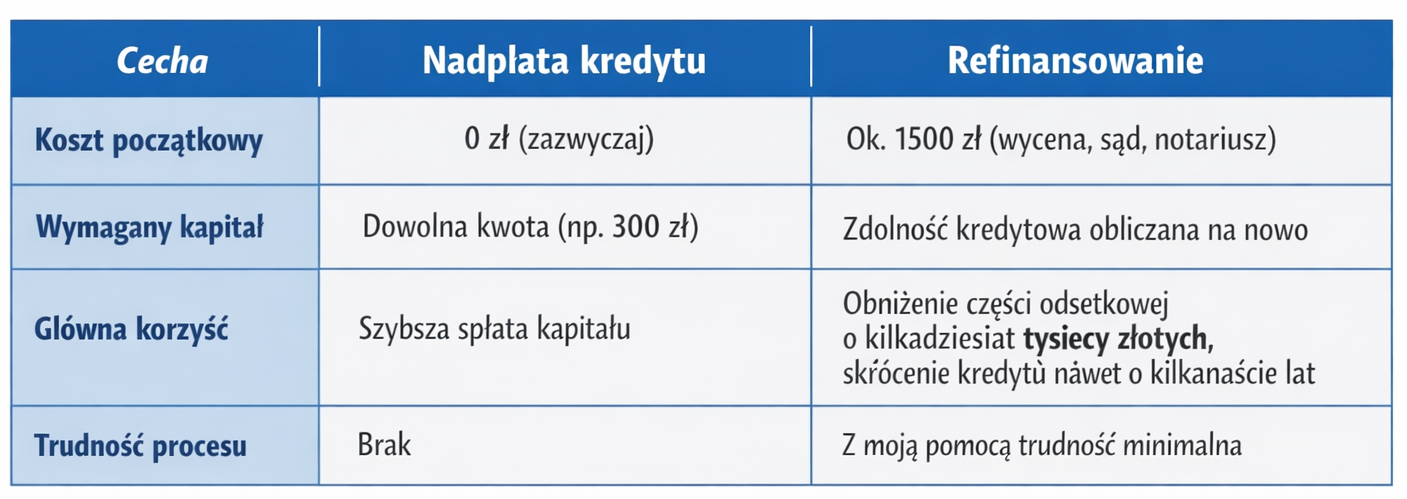

Nadpłata kredytu: Matematyczna pewność oszczędności

Nadpłacanie kredytu to najprostsza droga do szybszego uwolnienia się od kredytu hipotecznego. Każda złotówka wpłacona ponad obowiązkową ratę trafia bezpośrednio na spłatę kapitału, co automatycznie ucina naliczanie odsetek od tej kwoty.

Dlaczego warto nadpłacać w 2026 roku?

- Efekt kuli śnieżnej: Przy stopie referencyjnej 4,00% i marżach banków, realne oprocentowanie Twojego kredytu oscyluje pewnie w okolicach 5,5–7,0%. Nadpłata to inwestycja z gwarantowaną stopą zwrotu równą Twojemu oprocentowaniu.

- Elastyczność: Możesz wybrać skrócenie okresu kredytowania (co daje gigantyczne oszczędności na odsetkach w skali lat) lub obniżenie miesięcznej raty (co daje oddech Twojemu budżetowi domowemu „tu i teraz”).

- Brak kosztów wejścia: Większość kredytów zaciągniętych po 2017 roku pozwala na darmową nadpłatę.

Refinansowanie: „Przeprowadzka” po niższy koszt

Refinansowanie to spłacenie obecnego kredytu nowym, zaciągniętym w innym banku na lepszych warunkach. W 2026 roku, gdy banki walczą o klienta, oferty „na przeniesienie” stają się wyjątkowo agresywne.

Kiedy refinansowanie wygrywa z nadpłatą?

- Stara marża to kotwica: Jeśli brałeś kredyt w okresie wysokich marż (np. 2,5% i więcej), a dziś rynek oferuje marże poniżej 1,8%, samo przeniesienie długu może obniżyć Twoją ratę o kilkaset złotych bez angażowania własnych oszczędności.

- Zmiana ze stopy zmiennej na stałą (lub odwrotnie): Jeśli obawiasz się powrotu inflacji, refinansowanie pozwala „zakotwiczyć” obecne, niższe stopy na kolejne 5 lat.

- Wzrost wartości nieruchomości: Twoje mieszkanie w 2026 roku jest prawdopodobnie wart znacznie więcej niż w dniu zakupu. To oznacza, że aby przenieść swój kredyt do innego banku, nie potrzebujesz wnosić wkładu własnego. Nieruchomość jest tym wkładem.

Porównanie kosztów i zysków

Werdykt: Co wybrać w lutym 2026?

W obecnej sytuacji rynkowej najskuteczniejszą strategią jest podejście hybrydowe.

Moja rekomendacja: Jeśli Twoja marża jest wyższa niż 2,2%, zacznijmy od sprawdzenia ofert refinansowania. Koszty przeniesienia kredytu (ok. 1,5 tys. zł) przy obecnych stawkach zwracają się zazwyczaj już po 2–3 miesiącach niższych rat.

Jeśli natomiast masz już relatywnie tani kredyt (prześlij mi jego parametry, to sprawdzę, czy nie może być tańszy!), każdą nadwyżkę finansową kieruj na nadpłatę.. To najkrótsza droga do tego, by spłacić swój kredyt szybciej i za mniejsze pieniądze.

Chcesz sprawdzić, o ile dokładnie mogłaby spaść Twoja rata po przeniesieniu kredytu do innego banku? Chętnie przygotuję dla Ciebie bezpłatne porównanie ofert z uwzględnieniem Twojej obecnej marży i wartości nieruchomości. Zacznij od podania mi informacji znajdujących się w tym artykule na maila: janusz.olszewski@notus.pl